El COMGES es uno de los parámetros incluido en la fórmula de cálculo de la retribución de la actividad de distribución de energía eléctrica (art. 5 Circ. 6/2019).

El COMGES es una novedad introducida por la Circ. 6/2019, es decir, que no existía en el RD 1048/2013. En consecuencia, el COMGES es un parámetro de cálculo de las retribuciones de los años 2020 a 2025, que no aparece en las retribuciones de los años 2016 a 2019.

En nuestra opinión, es fundamental tener muy claro que el punto de partida del COMGES son datos que ya se enviaban para el cálculo de las retribuciones 2016 – 2019, pero que lo que ha cambiado es cómo se tratan estos datos a efectos del cálculo retributivo.

¿QUÉ SIGNIFICA COMGES?

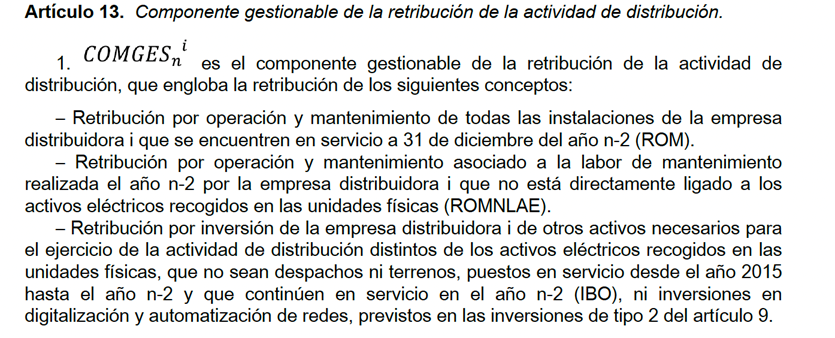

COMGES es el acrónimo de la expresión “Componente Gestionable de la Retribución de la Actividad de Distribución” (art. 13 Circ. 6/2019). Es un complejo retributivo complejo, que engloba tres términos retributivos distintos: ROYM + ROMNLAE + IBO (art. 13.1 Circ. 6/2019).

COMGES

Así pues, el COMGES es la suma de 3 conceptos retributivos distintos:

ROM

El término ROM se corresponde con la retribución por operación y mantenimiento de todas las instalaciones de la empresa distribuidora que se encuentren en servicio a 31 de diciembre del año n-2. Esto es, la retribución por operación y mantenimiento que corresponde a las instalaciones que están categorizadas en la Orden IET/2660/2015, orden que también establece unos valores de inversión de referencia. Es decir, los precios que sirven como punto de referencia para fijar el ROM están publicados en el BOE.

El ROM recogido en el COMGES de la Circ. 6/2019 se corresponde con el ROM previsto en el RD 1048/2013, respecto de las instalaciones puestas en servicio con posterioridad al año base (art. 12 RD 1048/2013).

ROMNLAE

El término ROMNLAE se corresponde con la retribución por operación y mantenimiento que no está ligada a los activos eléctricos. Es decir, es la retribución por operación y mantenimiento que no se incluye en la categoría anterior. A diferencia del ROM, el parámetro que se toma como referencia para calcular el ROMNLAE son los gastos soportados por la empresa distribuidora. Por ejemplo, los gastos de operar y mantener las siguientes instalaciones: almacenes, vehículos, elementos de digitalización de la red, etc.

El ROMNLAE recogido en el COMGES de la Circ. 6/2019 se corresponde con el ROMNLAE previsto en el RD 1048/2013, respecto de las instalaciones puestas en servicio con posterioridad al año base (art. 12 RD 1048/2013).

IBO

El término IBO se corresponde con la retribución por inversión en otros activos necesarios para el ejercicio de la actividad de distribución distintos de los activos eléctricos recogidos en las unidades físicas, y que no sean despachos, ni terrenos, puestos en servicio desde el año 2015 hasta el año n-2 y que continúen en el año n-2 (IBO), ni inversiones en digitalización y automatización de redes, previstos en las inversiones de tipo 2 del artículo 9.

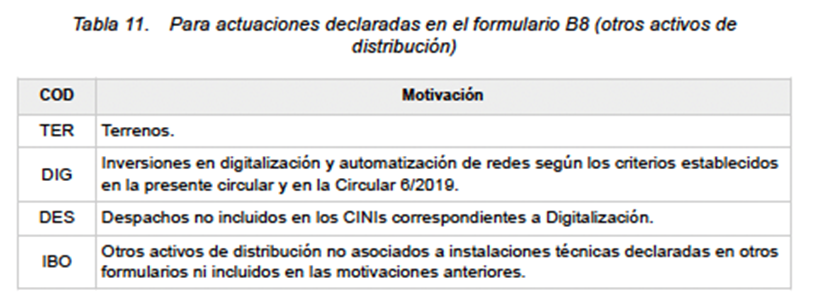

Hay que destacar que el término IBO recogido en el COMGES de la Circ. 6/2019 NO se corresponde con el IBO previsto en el RD 1048/2013. A estos efectos, hay que atender a la clasificación que recoge la “Tabla 11. Para actuaciones declaradas en el formulario B8” (otros activos de distribución) del Anexo II de la Circ. 8/2021.

IBO

Ejemplos de inversiones en el nuevo concepto de IBO serían almacenes, programas de gestión de la contabilidad, vehículos, etc.

¿CÓMO SE CALCULA EL COMGES?

A continuación, vamos a exponer nuestra opinión profesional sobre cómo interpretamos la regla de cálculo del COMGES. Sin embargo, como explicaremos más adelante, no hemos podido contrastar nuestro criterio con el de la CNMC, porque en el momento de elaboración de este artículo, sólo se ha publicado la propuesta CNMC de cálculo del COMGES relativo a la retribución del año 2020.

Desde nuestro punto de vista, para el cálculo del COMGES hay que seguir las siguientes reglas.

Primero. El COMGES se calcula por períodos regulatorios, es decir, por períodos de seis años (art. 13 Circ. 6/2019). Así, los períodos de cálculo del COMGES a tomar en consideración actualmente serían los siguientes:

Tabla cáculo Comges

Segundo. El cálculo del COMGES tiene dos reglas diferentes, que proponemos definir como la REGLA DEL 1 + 5, siendo:

1: el primer año de cada período regulatorio, en el que el COMGES se calcula a partir de datos reales de cada empresa (art. 13.1 Circ. 6/2019).

5: los cinco años restantes de cada período regulatorio (art. 13.1 Circ. 6/2019), en los que el COMGES se calcula a partir del COMGES del año anterior (art. 13.2 Circ. 6/2019)..

Tercero. El COMGES del año 1 se calcula a partir de datos reales de cada empresa.

Año 1 del cálculo del COMGES

Hemos dicho que el COMGES engloba 3 conceptos: ROM, ROMNLAE e IBO.

ROM: se obtiene aplicando los valores unitarios de operación y mantenimiento previstos en la Orden IET/2660/2015 al inventario de unidades físicas de la empresa a 31 de diciembre de cada año.

ROMNLAE: se calcula a partir de los costes reales declarados por la empresa distribuidora en la información regulatoria de costes. En la práctica, se suele acudir a facturas y a partes de trabajo de horas que han sido activados. Actualmente estos costes se informan a través de la Circ. 8/2021. Antes, se informaban a través de la Circ. 4/2015.

IBO: se corresponde con la retribución a la inversión que corresponde a los IBO puestos en funcionamiento desde el año 2015 hasta el año de cálculo de la retribución.

Una vez calculados los parámetros anteriores, el COMGES se corresponde con la suma de estos.

Año 5, del 1+5 (años 2, 3, 4 y 5)

En cuanto al cálculo del COMGES relativo a los cinco años siguientes del período regulatorio, ya no se toman en consideración los datos de la empresa. Esto es, no se considera ni su infraestructura física, ni sus gastos por ROMNLAE, ni sus inversiones en nuevo IBO. En su lugar, se parte del importe del COMGES calculado para el año anterior. Y a partir de ahí, pueden aplicar dos fórmulas diferentes (art. 13 Circ. 6/2019). Al respecto, dos matizaciones.

Por un lado, en ambas fórmulas se prevé la aplicación de un factor de ajuste, que actualmente es el 0,97 (DA Sexta Circ 6/2019. Esto significa que si la inversión no alcanza el nivel deseado el COMGES evoluciona a la baja.

Por el otro lado, la confirmación de la fórmula aplicable depende si la retribución a la inversión del año es superior a la del año anterior, o no. Téngase en cuenta que en este cálculo computan la retribución a la inversión que teóricamente se habría obtenido por las instalaciones cedidas y financiadas por terceros.

Esto es, en los 5 años restantes del período regulatorio, a efectos del ROMNLAE, ya no se toma en consideración la infraestructura física, los gastos soportados en concepto de ROMNLAE ni las inversiones ejecutadas en nuevo IBO. Es importante destacar que, aunque dichos datos no se toman en consideración para calcular el GOMGES de los años 2 a 6, se siguen enviando anualmente a la CNMC. Sin embargo, ello no significa que los datos reales no puedan llegarse a tomar en consideración en el cálculo del COMGES, puesto que se prevé la posibilidad de que la CNMC revise al inicio de cada período regulatorio el COMGES, con base, entre otros aspectos en la información regulatoria aportada por las empresas (art. 13.3 Circ. 6/2019)

Por último, en la fórmula se prevé un factor X que todavía no ha sido aprobado por la CNMC.

Incógnitas sobre este cálculo

En la aplicación de la fórmula de evolución del COMGES los años 2 a 6 del período regulatorio, se desconoce el valor que tomará el factor X.

No es posible replicar cómo interpretará CNMC la referencia al ajuste basado en los costes declarados por las empresas (art. 13.3 Circ. 6/2019). Es decir, introduce la posibilidad de que la CNMC aplique un filtro en el cálculo de la retribución en función de los costes declarados por las empresas, pero sin decir nada más, lo cual hace muy difícil deducir de la norma cómo se puede llegar a calcular ese ajuste.

Errores en el cálculo del COMGES

En este apartado vamos a centrarnos en los errores más relevantes que estamos detectando.

En primer lugar, hemos detectado que hay muchas empresas que consideran que el ROMNLAE ya no existe, porque creen que sólo existe el COMGES. Es decir, no son conscientes que lo que hace el COMGES es agrupar conceptos, y como consecuencia no están teniendo cuidado al informar sobre los gastos que agrupa ROMNLAE.

En segundo lugar, estamos detectando muchas empresas que no han identificado la relevancia específica que los datos del año 2024 tienen en el cálculo del COMGES correspondiente a las indemnizaciones relativas a los años 2021 – 2025.

¿Qué implicación tienen los errores detectados?

Si en el primer año del período retributivo no se imputan correctamente los datos asociados con el COMGES, éstos no se tendrán impacto directo en el cálculo retributivo hasta que se calcule la retribución correspondiente al primer año del siguiente período regulatorio.

--- xxx ---

Confiamos que esta lectura te haya sido interesante.