El próximo 18 de noviembre de 2024 (plazo ampliado) termina el plazo para formular alegaciones a la Propuesta de Retribución 2021 para las empresas titulares de distribución de energía eléctrica.

Las siguientes son las ideas básicas que, en mi opinión, toda distribuidora de electricidad debería tomar en consideración al presentar sus alegaciones:

ÚLTIMO TRÁMITE ANTE CNMC

Como la propia CNMC ha destacado, este es el último trámite previsto para poder alegar ante la CNMC cualquier discrepancia que la ED pueda tener con la propuesta de CNMC.

Es decir, no podemos esperar la misma tramitación que tuvo la Retribución 2020, en la que excepcionalmente hubo dos trámites de audiencia. Esto no está previsto que ocurra con la Retribución 2021. ¡No nos confundamos!

A DESTACAR/ RELEVANTE. Cualquier corrección retributiva (pretensión) que pudiera llegar a proponer la empresa distribuidora respecto de la Propuesta de Retribución 2021 debe estar recogida en el escrito de alegaciones que se presente ante la CNMC. En caso contrario, no podría incluirse en el procedimiento judicial ante la Audiencia Nacional.

ALEGACIONES

CUESTIONARIO CNMC. La empresa distribuidora que desee formular alegaciones DEBE obligatoriamente cumplimentar el formulario previsto en la sede electrónica de la CNMC (link más abajo).

ESCRITO DE ALEGACIONES REDACTADO POR LA ED. Al final del cuestionario la distribuidora puede adjuntar el documento completo de alegaciones, y la documentación justificativa que considere necesaria.

A DESTACAR/ RELEVANTE. Según indica CNMC, en caso de discrepancia entre el documento de alegaciones y el Cuestionario CNMC, prevalecerá este último.

NUEVA CARGA DE DATOS 2019

SOLICITUD EXPRESA DE NUEVA CARGA DE DATOS 2019. La distribuidora que pretenda la apertura de alguno de los procedimientos de entrega de información relativa al año 2019, por casusas debidamente justificadas, debe indicarlo expresamente en el formulario CNMC (link más abajo).

NUEVA APERTURA DE SEDE. Finalizado el plazo de alegaciones, se notificará individualmente a cada empresa afectada las fechas de apertura, siempre que CNMC considere que la apertura está justificada.

A DESTACAR/ RELEVANTE. La nueva apertura de los procedimientos de entrega de información relativa al año 2019 sólo se concederá a los casos debidamente justificados. En cualquier caso, la apertura será posterior al 11 de noviembre de 2024. Es importante tener los ficheros corregidos preparados cuanto antes.

JUSTIFICACIÓN ADICIONAL: RESPUESTA OBLIGATORIA

CNMC ha solicitado justificaciones adicionales a varias empresas distribuidoras, básicamente relacionadas con inversiones en DIGITALIZACIÓN, DESPACHOS Y OTRO IBO.

A DESTACAR/ RELEVANTE. Según dice expresamente CNMC en el escrito del trámite de audiencia, “los sujetos que no remitan justificación sobre las partidas para las que se ha solicitado aclaración adicional podrían estar incurriendo en una posible infracción por no facilitar información requerida para el cálculo retributivo” (art. 64 Ley 24/2013).

Enfocado el esquema de las alegaciones, toca analizar en detalle el contenido de la Propuesta de Retribución 2021, para confirmar que todas las actuaciones declaradas tienen el impacto retributivo que les corresponde. Respecto de la evolución del COMGES, te puede ser útil leer este análisis que publiqué hace unas semanas.

Por último, recuerda que para que tus alegaciones sean consideradas confidenciales lo has de solicitar expresamente.

--- xxx ---

Espero que esta información te sea útil. Para cualquier consulta que precises puedes utilizar el formulario de contacto.

El COMGES es uno de los parámetros incluido en la fórmula de cálculo de la retribución de la actividad de distribución de energía eléctrica (art. 5 Circ. 6/2019).

El COMGES es una novedad introducida por la Circ. 6/2019, es decir, que no existía en el RD 1048/2013. En consecuencia, el COMGES es un parámetro de cálculo de las retribuciones de los años 2020 a 2025, que no aparece en las retribuciones de los años 2016 a 2019.

En nuestra opinión, es fundamental tener muy claro que el punto de partida del COMGES son datos que ya se enviaban para el cálculo de las retribuciones 2016 – 2019, pero que lo que ha cambiado es cómo se tratan estos datos a efectos del cálculo retributivo.

¿QUÉ SIGNIFICA COMGES?

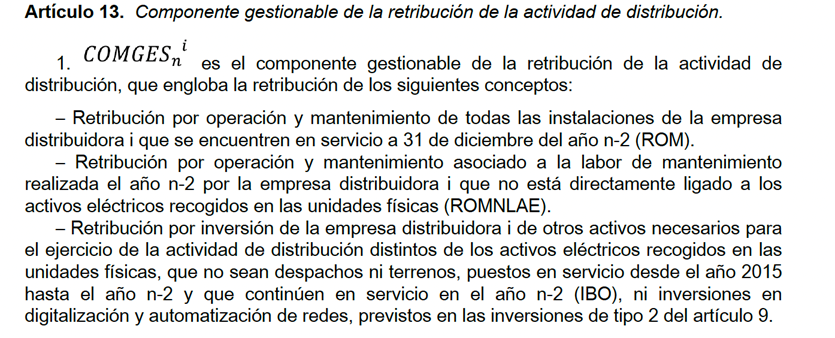

COMGES es el acrónimo de la expresión “Componente Gestionable de la Retribución de la Actividad de Distribución” (art. 13 Circ. 6/2019). Es un complejo retributivo complejo, que engloba tres términos retributivos distintos: ROYM + ROMNLAE + IBO (art. 13.1 Circ. 6/2019).

COMGES

Así pues, el COMGES es la suma de 3 conceptos retributivos distintos:

ROM

El término ROM se corresponde con la retribución por operación y mantenimiento de todas las instalaciones de la empresa distribuidora que se encuentren en servicio a 31 de diciembre del año n-2. Esto es, la retribución por operación y mantenimiento que corresponde a las instalaciones que están categorizadas en la Orden IET/2660/2015, orden que también establece unos valores de inversión de referencia. Es decir, los precios que sirven como punto de referencia para fijar el ROM están publicados en el BOE.

El ROM recogido en el COMGES de la Circ. 6/2019 se corresponde con el ROM previsto en el RD 1048/2013, respecto de las instalaciones puestas en servicio con posterioridad al año base (art. 12 RD 1048/2013).

ROMNLAE

El término ROMNLAE se corresponde con la retribución por operación y mantenimiento que no está ligada a los activos eléctricos. Es decir, es la retribución por operación y mantenimiento que no se incluye en la categoría anterior. A diferencia del ROM, el parámetro que se toma como referencia para calcular el ROMNLAE son los gastos soportados por la empresa distribuidora. Por ejemplo, los gastos de operar y mantener las siguientes instalaciones: almacenes, vehículos, elementos de digitalización de la red, etc.

El ROMNLAE recogido en el COMGES de la Circ. 6/2019 se corresponde con el ROMNLAE previsto en el RD 1048/2013, respecto de las instalaciones puestas en servicio con posterioridad al año base (art. 12 RD 1048/2013).

IBO

El término IBO se corresponde con la retribución por inversión en otros activos necesarios para el ejercicio de la actividad de distribución distintos de los activos eléctricos recogidos en las unidades físicas, y que no sean despachos, ni terrenos, puestos en servicio desde el año 2015 hasta el año n-2 y que continúen en el año n-2 (IBO), ni inversiones en digitalización y automatización de redes, previstos en las inversiones de tipo 2 del artículo 9.

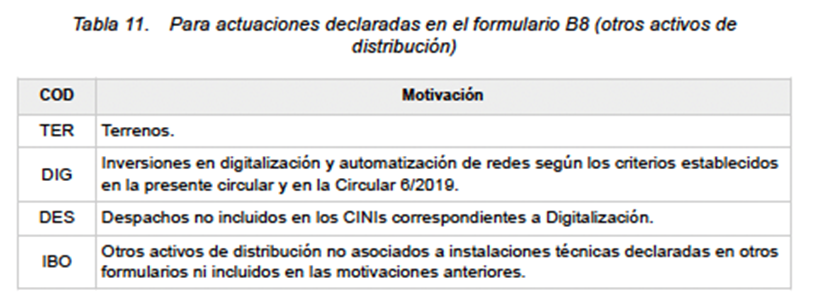

Hay que destacar que el término IBO recogido en el COMGES de la Circ. 6/2019 NO se corresponde con el IBO previsto en el RD 1048/2013. A estos efectos, hay que atender a la clasificación que recoge la “Tabla 11. Para actuaciones declaradas en el formulario B8” (otros activos de distribución) del Anexo II de la Circ. 8/2021.

IBO

Ejemplos de inversiones en el nuevo concepto de IBO serían almacenes, programas de gestión de la contabilidad, vehículos, etc.

¿CÓMO SE CALCULA EL COMGES?

A continuación, vamos a exponer nuestra opinión profesional sobre cómo interpretamos la regla de cálculo del COMGES. Sin embargo, como explicaremos más adelante, no hemos podido contrastar nuestro criterio con el de la CNMC, porque en el momento de elaboración de este artículo, sólo se ha publicado la propuesta CNMC de cálculo del COMGES relativo a la retribución del año 2020.

Desde nuestro punto de vista, para el cálculo del COMGES hay que seguir las siguientes reglas.

Primero. El COMGES se calcula por períodos regulatorios, es decir, por períodos de seis años (art. 13 Circ. 6/2019). Así, los períodos de cálculo del COMGES a tomar en consideración actualmente serían los siguientes:

Tabla cáculo Comges

Segundo. El cálculo del COMGES tiene dos reglas diferentes, que proponemos definir como la REGLA DEL 1 + 5, siendo:

1: el primer año de cada período regulatorio, en el que el COMGES se calcula a partir de datos reales de cada empresa (art. 13.1 Circ. 6/2019).

5: los cinco años restantes de cada período regulatorio (art. 13.1 Circ. 6/2019), en los que el COMGES se calcula a partir del COMGES del año anterior (art. 13.2 Circ. 6/2019)..

Tercero. El COMGES del año 1 se calcula a partir de datos reales de cada empresa.

Año 1 del cálculo del COMGES

Hemos dicho que el COMGES engloba 3 conceptos: ROM, ROMNLAE e IBO.

ROM: se obtiene aplicando los valores unitarios de operación y mantenimiento previstos en la Orden IET/2660/2015 al inventario de unidades físicas de la empresa a 31 de diciembre de cada año.

ROMNLAE: se calcula a partir de los costes reales declarados por la empresa distribuidora en la información regulatoria de costes. En la práctica, se suele acudir a facturas y a partes de trabajo de horas que han sido activados. Actualmente estos costes se informan a través de la Circ. 8/2021. Antes, se informaban a través de la Circ. 4/2015.

IBO: se corresponde con la retribución a la inversión que corresponde a los IBO puestos en funcionamiento desde el año 2015 hasta el año de cálculo de la retribución.

Una vez calculados los parámetros anteriores, el COMGES se corresponde con la suma de estos.

Año 5, del 1+5 (años 2, 3, 4 y 5)

En cuanto al cálculo del COMGES relativo a los cinco años siguientes del período regulatorio, ya no se toman en consideración los datos de la empresa. Esto es, no se considera ni su infraestructura física, ni sus gastos por ROMNLAE, ni sus inversiones en nuevo IBO. En su lugar, se parte del importe del COMGES calculado para el año anterior. Y a partir de ahí, pueden aplicar dos fórmulas diferentes (art. 13 Circ. 6/2019). Al respecto, dos matizaciones.

Por un lado, en ambas fórmulas se prevé la aplicación de un factor de ajuste, que actualmente es el 0,97 (DA Sexta Circ 6/2019. Esto significa que si la inversión no alcanza el nivel deseado el COMGES evoluciona a la baja.

Por el otro lado, la confirmación de la fórmula aplicable depende si la retribución a la inversión del año es superior a la del año anterior, o no. Téngase en cuenta que en este cálculo computan la retribución a la inversión que teóricamente se habría obtenido por las instalaciones cedidas y financiadas por terceros.

Esto es, en los 5 años restantes del período regulatorio, a efectos del ROMNLAE, ya no se toma en consideración la infraestructura física, los gastos soportados en concepto de ROMNLAE ni las inversiones ejecutadas en nuevo IBO. Es importante destacar que, aunque dichos datos no se toman en consideración para calcular el GOMGES de los años 2 a 6, se siguen enviando anualmente a la CNMC. Sin embargo, ello no significa que los datos reales no puedan llegarse a tomar en consideración en el cálculo del COMGES, puesto que se prevé la posibilidad de que la CNMC revise al inicio de cada período regulatorio el COMGES, con base, entre otros aspectos en la información regulatoria aportada por las empresas (art. 13.3 Circ. 6/2019)

Por último, en la fórmula se prevé un factor X que todavía no ha sido aprobado por la CNMC.

Incógnitas sobre este cálculo

En la aplicación de la fórmula de evolución del COMGES los años 2 a 6 del período regulatorio, se desconoce el valor que tomará el factor X.

No es posible replicar cómo interpretará CNMC la referencia al ajuste basado en los costes declarados por las empresas (art. 13.3 Circ. 6/2019). Es decir, introduce la posibilidad de que la CNMC aplique un filtro en el cálculo de la retribución en función de los costes declarados por las empresas, pero sin decir nada más, lo cual hace muy difícil deducir de la norma cómo se puede llegar a calcular ese ajuste.

Errores en el cálculo del COMGES

En este apartado vamos a centrarnos en los errores más relevantes que estamos detectando.

En primer lugar, hemos detectado que hay muchas empresas que consideran que el ROMNLAE ya no existe, porque creen que sólo existe el COMGES. Es decir, no son conscientes que lo que hace el COMGES es agrupar conceptos, y como consecuencia no están teniendo cuidado al informar sobre los gastos que agrupa ROMNLAE.

En segundo lugar, estamos detectando muchas empresas que no han identificado la relevancia específica que los datos del año 2024 tienen en el cálculo del COMGES correspondiente a las indemnizaciones relativas a los años 2021 – 2025.

¿Qué implicación tienen los errores detectados?

Si en el primer año del período retributivo no se imputan correctamente los datos asociados con el COMGES, éstos no se tendrán impacto directo en el cálculo retributivo hasta que se calcule la retribución correspondiente al primer año del siguiente período regulatorio.

--- xxx ---

Confiamos que esta lectura te haya sido interesante.

Se trata de un organismo regulador, cuyo objetivo principal es garantizar el correcto funcionamiento de aquellos sectores económicos en los que la defensa de la competencia requiere de medidas adicionales, siempre en beneficio de los consumidores y usuarios. El primer organismo de este tipo surgió en el año 1887 en Estados Unidos, para regular el sector ferroviario.

CNMC

Actualmente la CNMC preserva y promueve la competencia efectiva en: el mercado de comunicaciones electrónicas; el sector eléctrico y el sector del gas natural; el mercado postal; el mercado de comunicación audiovisual; las tarifas aeroportuarias; y el sector ferroviario.

La actual CNMC se creó en el año 2013 (Ley 3/2013) , y tiene sus orígenes en la Comisión del Sistema Eléctrico Nacional (CSEN), que empezó a operar en el año 1995 (Ley 40/1994).

¿Qué hace la CNMC?

Si bien la CNMC es orgánicamente una institución de tamaño pequeño, su actuación resulta especialmente relevante en todos los sectores en los que opera:

Ostenta funciones de inspección a las empresas y asociaciones de empresas que actúan en los sectores de su competencia

Todos los agentes sectoriales (personas físicas, empresas y Administración) están obligados a colaborar con la CNMC para la protección de la libre competencia.

Puede imponer sanciones de acuerdo con lo previsto en las respectivas leyes sectoriales.

Puede aprobar normas (Circulares) en desarrollo de leyes, reales decretos y órdenes ministeriales relativas a los sectores bajo su supervisión.

El objetivo es que la actuación de la CNMC, en tanto que organismo regulador, aporte un plus de neutralidad y especialización técnica.

Debemos tener en cuenta que, dentro del mundo del derecho, el llamado Derecho Regulatorio es muy particular, ya que incorpora un condicionante muy relevante de carácter técnico y económico. El derecho se dice normalmente que es una ciencia social, porque lo que regula es la vida en sociedad, pero el derecho de los llamados sectores regulados, como es el Derecho de la Energía, debes tener muy en cuenta lo que te permite hacer la tecnología y en función de esto, tendrás una economía de escala y tendrás unas economías de ese sector.

Por ejemplo, en el ámbito de la actividad de distribución de energía eléctrica, donde las redes de distribución constituyen un caso paradigmático de monopolio natural, la normativa reguladora garantiza el acceso de terceros a las redes de distribución y establece un régimen específico de retribución de la actividad de distribución

La CNMC y la retribución de la distribución de electricidad

Corresponde a la CNMC la aprobación de la metodología de cálculo de la retribución de la distribución, lo que llamamos metodología retributiva, es decir, cómo se calcula la retribución que pueden percibir las empresas distribuidoras de electricidad. Esta es una retribución regulada, que debe garantizar el reconocimiento de los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, permitiendo la obtención de una rentabilidad adecuada.

Distribución de la energía eléctrica

Debido al monopolio natural de la actividad de distribución de energía eléctrica, y teniendo en cuenta lo esencial de su función para el desarrollo social y económico de su territorio, con una retribución regulada se evita que puedan ejercer el poder monopolístico. Es decir, se garantiza que los precios de acceso a la infraestructura, los llamados peajes y cargos, garanticen el derecho de acceso de los terceros a las redes.

Las competencias de la CNMC son:

el establecimiento de la metodología de cálculo de los peajes de distribución (y de transporte),

la aprobación de los valores de dichos peajes,

y fijar la retribución que obtiene cualquier empresa distribuidora de electricidad.

¿Cómo lo hace?

Primero, la CNMC establece la metodología retributiva de la que hablamos anteriormente (Circular CNMC 6/2019).

Segundo, la CNMC establece un proceso de envío de datos de información regulatoria, de manera que las empresas están obligadas a informar según la metodología que haya diseñado la propia CNMC (Circ. CNMC 8/2021). Tercero, es la CNMC quien aprueba esa retribución (Resoluciones Anuales).

Este proceso se aplica a partir de la retribución correspondiente al año 2020. Antes no se realizada así, sino que la aprobación de la retribución de las empresas de distribución correspondía al Ministerio para la transición ecológica y reto demográfico (MITERD), y la CNMC únicamente emitía propuestas retributivas a petición el MITERD.

La CNMC en Europa

La existencia de organismos reguladores independientes no es una decisión exclusiva de ámbito español, sino que se ha venido impulsando por las sucesivas directivas reguladoras de determinados sectores de red, como es el caso de las sucesivas directivas europeas de creación de un mercado interior de la electricidad.

De hecho, fue la Unión Europea la que impulsó la actual atribución de competencias a la CNMC, competencias que venían siendo ejercidas por el MITERD.

A efectos de ayudar a las autoridades nacionales de reglamentación de toda Europa en el ejercicio de sus funciones, así como para coordinar sus funciones, se creó la Agencia de Cooperación de los Reguladores de la Energía (ACER).

Evolución de la CNMC en España y su futuro

Como ya hemos comentado, la CNMC se refiere a múltiples sectores regulados. Frente a esto, antiguamente había organismos reguladores específicos sectoriales. Por ejemplo: la antigua Comisión Nacional de energía (CNE); la antigua Comisión Nacional de telecomunicaciones (CNT); la antigua Comisión Nacional de Competencia (CNC).

En el futuro, según se anunció en el Pacto de Gobierno entre PSOE y SUMAR a finales de 2023, se tiene la idea de volver a separarlos, de manera que a nuestros efectos la Comisión Nacional de Mercados y la competencia se convertiría en una nueva Comisión Nacional de energía.

¿Por qué es tan importante la CNMC en España para el sector de la distribución de electricidad?

En mi opinión, y sin minusvalorar las funciones de inspección de la CNMC, su potestad sancionadora, así como el deber de colaboración que incumbe a todos los agentes sectoriales, se debe destacar su competencia normativa, que ejerce mediante la aprobación de las Circulares de la CNMC.

De acuerdo con dicha competencia normativa la CNMC decide cuestiones tan fundamentales como la metodología de la retribución de la actividad de distribución y la metodología de los peajes de redes de transporte y distribución.

Ambas cuestiones son esenciales para garantizar el acceso de terceros a la red de distribución, la viabilidad económica de las empresas distribuidoras y la estabilidad financiera del sistema eléctrico.

En resumen, la competencia normativa de la CNMC condiciona de forma esencial el desarrollo del sector eléctrico.

¿Qué problemas tiene la CNMC que podrían mejorarse?

Lo primero que hay que destacar de la CNMC es que su personal está altamente especializado, lo cual es fundamental para poder entender el sector y regularlo. Es fundamental garantizar el conocimiento sectorial eléctrico en su triple vertiente: jurídica, técnica y económica.

La especialización es esencial, y la falta de especialización puede llegar a tener grandes consecuencias, como se ve en otros ámbitos.

Por ejemplo, cuando hemos tenido que acudir a los tribunales de justicia para interponer pleitos impugnando las retribuciones de las empresas distribuidoras, se ha tenido que hacer un esfuerzo muy significativo para explicar a los miembros de los tribunales cuestiones eminentemente sectoriales, que requieren un alto grado de especialización. Ha sido necesario explicar las metodologías de cálculo, los criterios aplicados y lo datos considerados para los cálculos retributivos.

Según nuestra experiencia, a nivel de técnicos, en la CNMC hay mucha estabilidad. El hecho que puedas tener un interlocutor estable, un técnico que sabe del tema, compartiendo todos cierta perspectiva histórica sectorial, de nos permite saber por qué estamos donde estamos, aunque cada uno tenga un punto de vista diferente, ya que cada uno defiende intereses diferentes, siendo eso muy legítimo y necesario ya que así se obtiene un equilibrio lo más justo posible.

Tener ese técnico con el que trabajar de forma constante, con un profundo conocimiento sectorial, es muy relevante.

¿Qué les hace falta?

A la CNMC le hacen falta más recursos. Si ves la relevancia de los datos y de los importes económicos que maneja CNMC y lo comparas con los recursos Humanos y técnicos que tiene, hay consenso en el sector de que está infradotada.

Un ejemplo muy específico sería el de las inspecciones. El organismo que inspecciona oficialmente es CNMC, pero en el sector de la retribución de la distribución subcontrata las inspecciones a otra empresa, a Tragsatec.

Por muy formado que esté Tragsatec en hacer lo que tiene que hacer, no es lo mismo que si lo hace directamente el organismo.

O sea, si CNMC tiene un criterio cuando inspecciona, estará aplicando ese criterio y cuando hay un diálogo, pues habrá un diálogo enmarcado en ese criterio. Cuando acuden inspectores que no son de CNMC, aunque técnicamente puedan ser incuestionables y buenísimos, siempre hay matices que se pierden. Así, consideramos que a la CNMC le hacen falta más recursos para poder realizar las inspecciones directamente.

Pero no sólo eso, a CNMC le hace falta más recursos en general para poder ejercer todas sus funciones de la mejor manera posible.

--- xxx ---

Esperamos que este artículo te haya sido útil. Compártelo en tus redes sociales.